◆◇◆………………………………………………………………………

7.今月のよくあるご質問

………………………………………………………………………◆◇◆

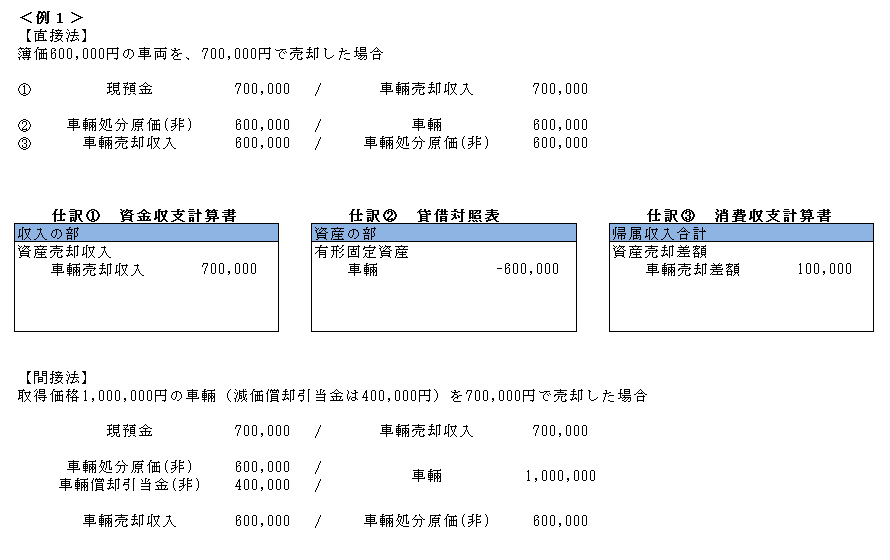

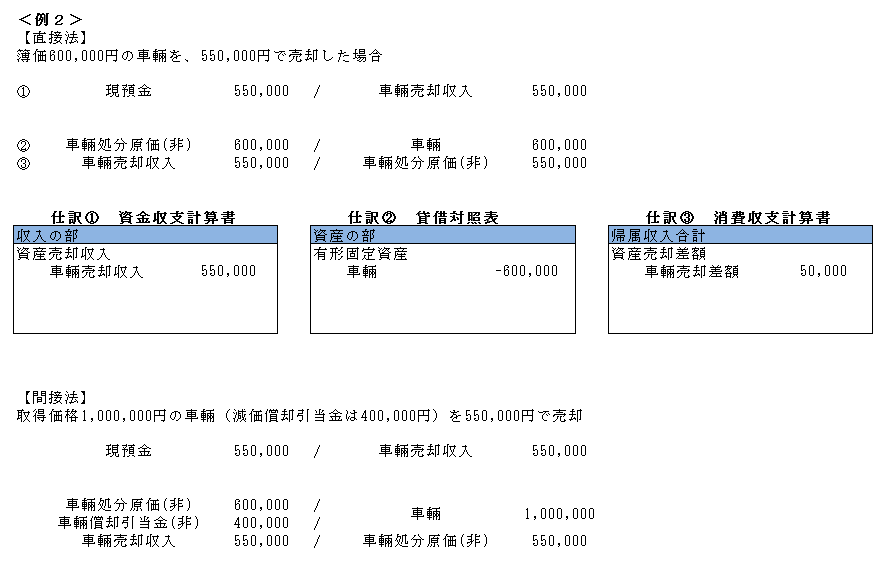

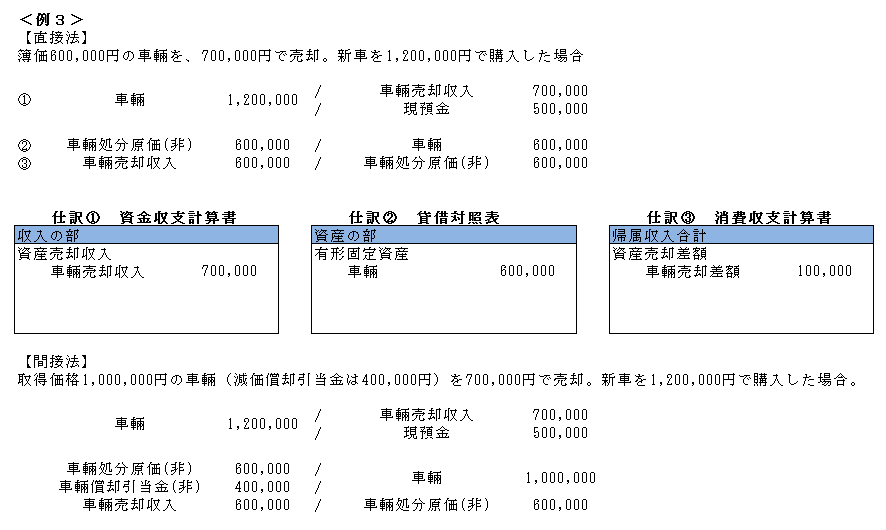

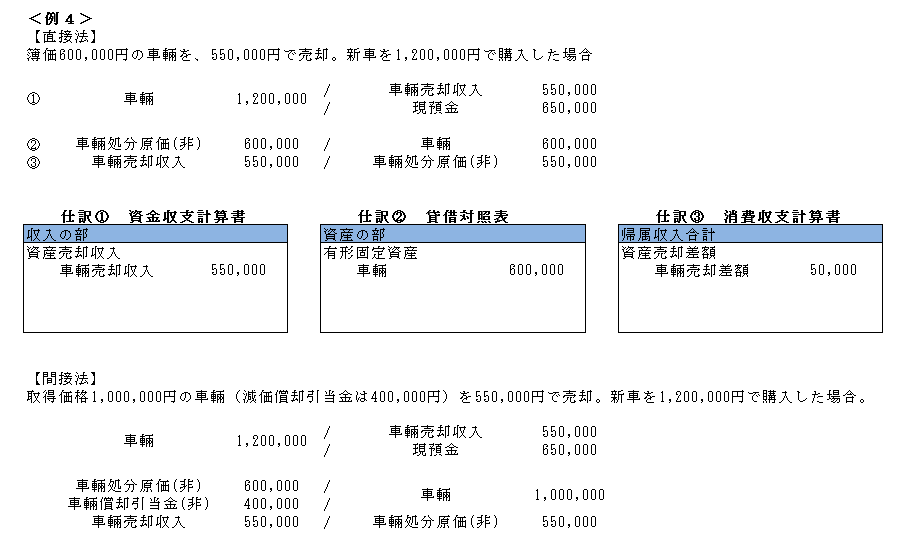

今回は「固定資産の除却・売却」についてご説明いたします。

====================================================

レーザー学校会計では勘定科目を使用して仕訳入力を行うため、資産売却等の取引が発生した場合

①売却収入に計上する仕訳、②資産を除却する仕訳、③消費収支計算書(事業活動計算書)の

損益を調整する仕訳が必要になります。

※非資金(非)がつく勘定科目を使用する場合は他の仕訳とわけて伝票に入力するようにしてください。

<例1>の直接法の仕訳の場合は①の仕訳で1枚目の伝票②と③の仕訳で2枚目の伝票になります。

掲載された記事を許可なく転載することを禁じます。

Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved.