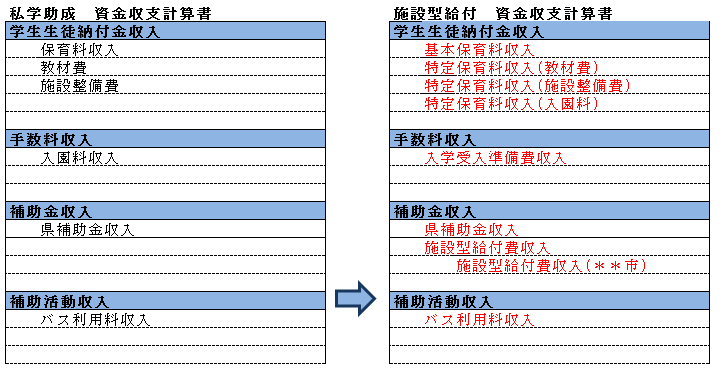

|

◆◇◆………………………………………………………………………………………… 2.連載記事「学校法人会計新会計基準について 第6回」 …………………………………………………………………………………………◆◇◆ 今回は「認定こども園に係る会計処理」についてご説明いたします。 内閣府の下記サイトに「子ども・子育て支援新制度における学校法人立の幼稚園、認定こども園に係る会計処理」が 掲載され会計処理の指針が決まりました。 http://www8.cao.go.jp/shoushi/shinseido/administer/setsumeikai/h270310/pdf/s12.pdf ●私学助成金から施設型給付へ 今まで幼稚園様は「私学助成金」として補助金を受けていましたが、認定こども園では「施設型給付金」へ 変更となります。「施設型給付金」の詳細につきましては現在連載中の「よくわかる子ども・子育て支援新制度」 でご説明していますので、ここでは「会計処理」についてご説明いたします。 ●「保育料収入」から「基本保育料収入」へ 公定価格における利用者負担額は、大科目「学生生徒納付金収入」の「基本保育料収入」となりますので 今まで利用していた「保育料収入」とは分けて登録する必要がございます。

●特定負担額 特定負担額とは、特定教育・保育施設及び特定地域型保育事業の運営に関する基準です。 特定教育・保育の質の向上に係る対価として保護者の同意を得て支払いを受ける額となり勘定科目は 「特定保育料収入」となります。

●入園料について 入園やその準備、選考などに係る事務手続等に要する費用の対価とする場合 大科目は「手数料収入」の「入学受入準備費収入」として取り扱います。

教育・保育の対価とする場合 大科目は「学生生徒納付金収入」の「特定保育料収入」として取り扱います。

●実費徴収について 実費徴収に係る会計処理については、従来の私学助成を受ける幼稚園における取扱いと 同様、徴収の実態等に応じて取り扱います

●施設型給付費について 施設型給付費は、「公定価格」から「利用者負担額」を控除した額です。 大科目は「補助金収入」となります。

●新旧対比一覧

記事担当 佐藤英雄 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved. |