今月のよくあるご質問「固定資産売却の仕訳について」

…………………………………………………………………………………………………………◆◇◆

今回は、決算仕訳のひとつである「固定資産の売却」の際の仕訳をご紹介いたします。

1.固定資産売却の仕訳について

レーザー学校会計では、仕様上資金仕訳と非資金仕訳の2枚の伝票を起票します。

売却益が発生した場合と、売却損が発生した場合、

また減価償却が直接法の場合と間接法の場合、の4パターンの仕訳をご紹介いたします。

2.仕訳パターン

A.直接法の場合

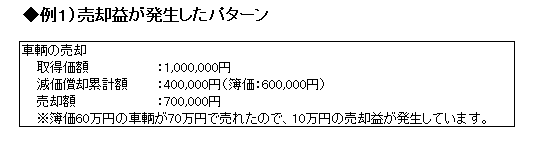

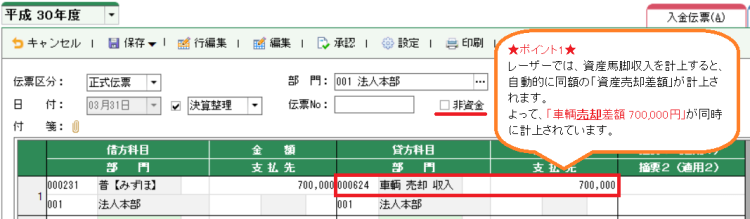

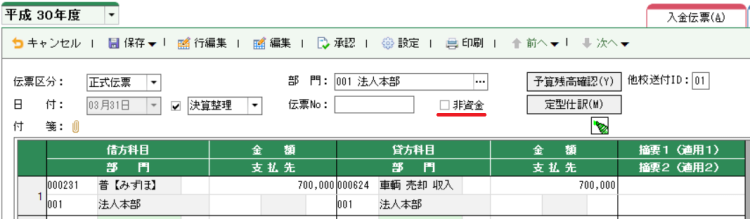

①車両が70万円で売れたので、売却収入計上の仕訳を起票します。 (資金取引)

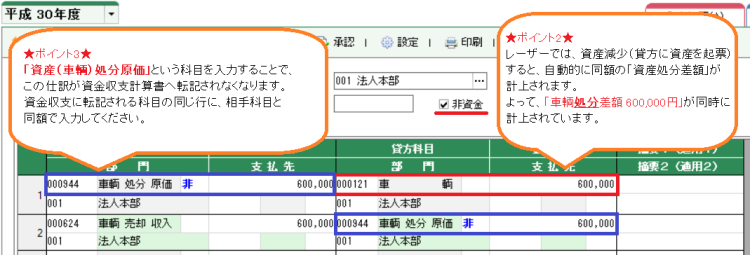

②売却して資産の車輌がなくなりましたので、除却の仕訳を起票します。 (非資金取引)

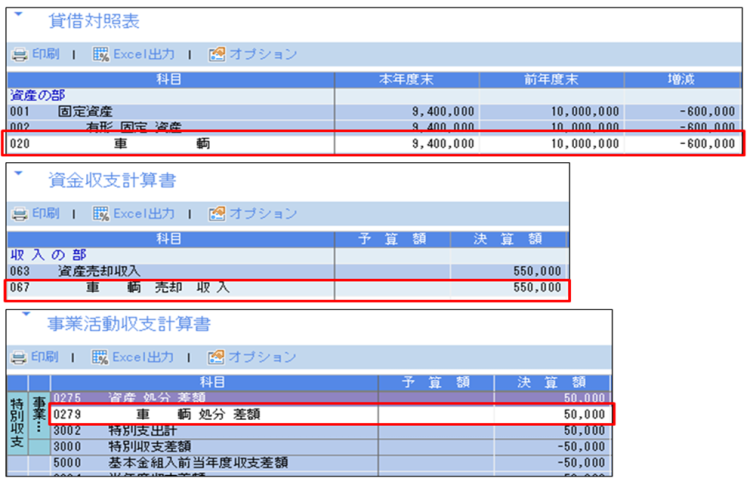

③決算書への転記

①②の仕訳の結果、各決算書では以下のように転記されます。

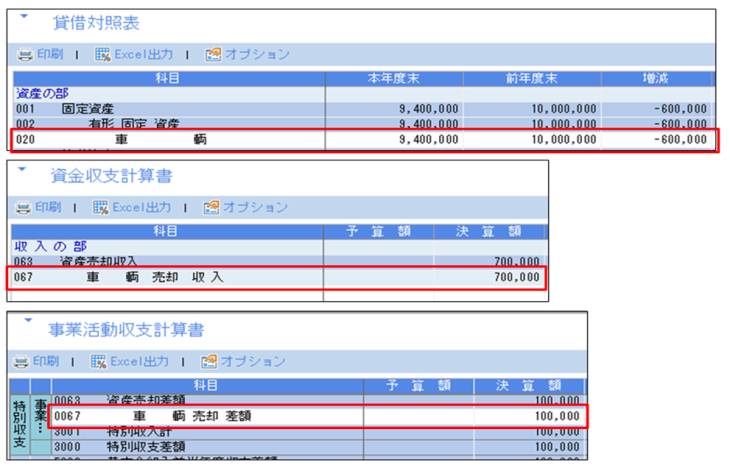

・貸借対照表…車両が600,000円減少 ※②の仕訳の借方「車輌」

・資金収支計算書…車輌売却収入が700,000円増加 ※①の仕訳の貸方「車輌売却収入」

・事業活動収支計算書…車輌売却差額が100,000円増加

※①で計上された車輌売却差額と②で計上された車輌処分差額が自動的に相殺され、決算書に転記されます。

今回は「車輌売却差額700,000 - 車輌処分差額600,000 = 車輌売却差額100,000円」となり

売却差額が事業活動収支計算書に計上されます。

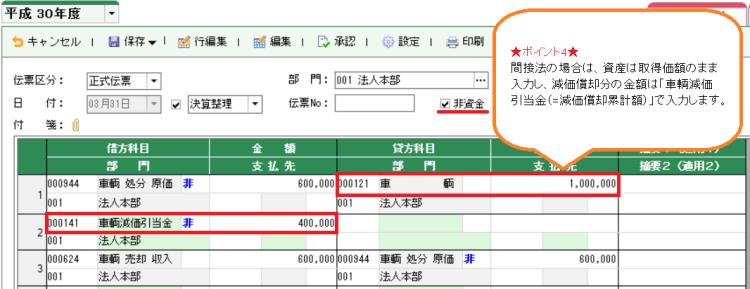

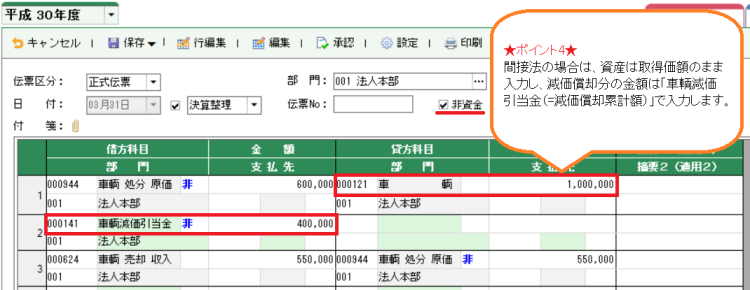

B.間接法の場合

①車両が70万円で売れたので、売却収入計上の仕訳を起票します。 (資金取引)

②売却して資産の車輌がなくなりましたので、除却の仕訳を起票します。 (非資金取引)

③決算書への転記

①②の仕訳の結果、各決算書では以下のように転記されます。 ※A.直接法の場合と同じです。

・貸借対照表…車両が600,000円減少

※②の車輌100万円(取得価額) - 車輌償却引当金(減価償却累計額) 40万円 = 60万円の減少

・資金収支計算書…車輌売却収入が700,000円増加 ※①の仕訳の貸方「車輌売却収入」

・事業活動収支計算書…車輌売却差額が100,000円増加

※①の売却収入の計上と②の資産の減少で同額の売却差額と処分差額が計上され、自動的に相殺。

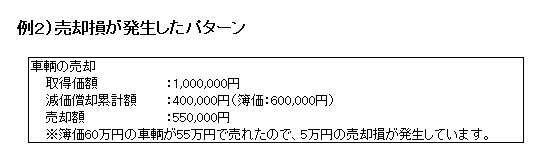

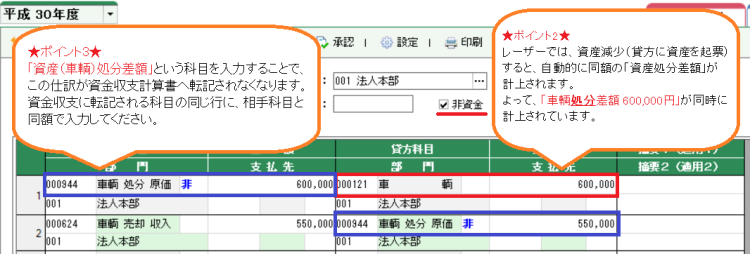

A.直接法の場合

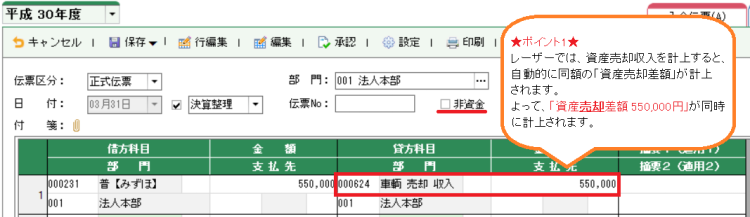

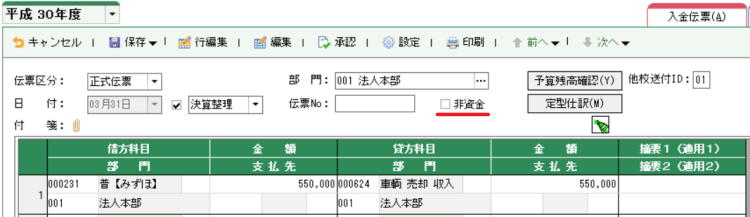

①車両が55万円で売れたので、売却収入計上の仕訳を起票します。 (資金取引)

②売却して資産の車輌がなくなりましたので、除却の仕訳を起票します。 (非資金取引)

③決算書への転記

①②の仕訳の結果、各決算書では以下のように転記されます。

・貸借対照表…車両が600,000円減少 ※②の仕訳の借方「車輌」

・資金収支計算書…車輌売却収入が550,000円増加 ※①の仕訳の貸方「車輌売却収入」

・事業活動収支計算書…車輌処分差額が50,000円増加

※①で計上された車輌売却差額と②で計上された車輌処分差額が自動的に相殺され、決算書に転記されます。

今回は「車輌売却差額550,000 - 車輌処分差額600,000 = 車輌処分差額50,000円」となり

処分差額が事業活動収支計算書に計上されます。

B.間接法の場合

①車両が55万円で売れたので、売却収入計上の仕訳を起票します。 (資金取引)

②売却して車輌がなくなりましたので、除却の仕訳を起票します。 (非資金取引)

③決算書への転記

①②の仕訳の結果、各決算書では以下のように転記されます。 ※A.直接法の場合と同じです。

・貸借対照表…車両が600,000円減少

※②の車輌100万円(取得価額) - 車輌償却引当金(減価償却累計額) 40万円 = 60万円の減少

・資金収支計算書…車輌売却収入が700,000円増加 ※①の仕訳の貸方「車輌売却収入」

・事業活動収支計算書…車輌処分差額が50,000円増加

※①の売却収入の計上と②の資産の減少で同額の売却差額と処分差額が計上され、自動的に相殺。

今回のご案内は以上です。

記事担当 藤永夏鈴

掲載された記事を許可なく転載することを禁じます。

Copyright (C) 2019 Hyoubo Kaikei Center. All Rights Reserved.