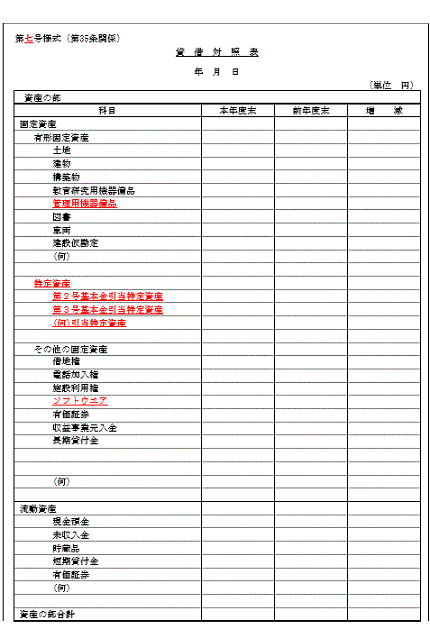

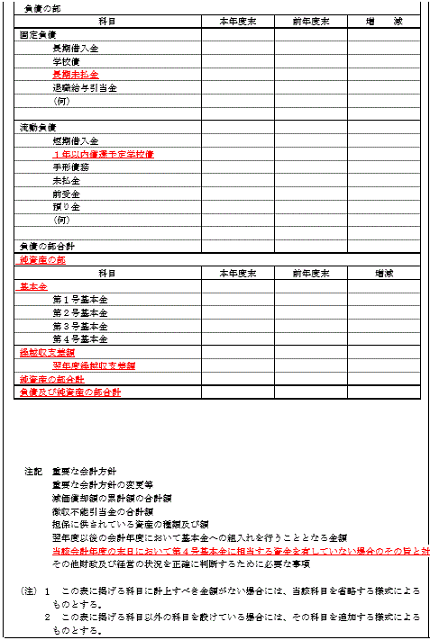

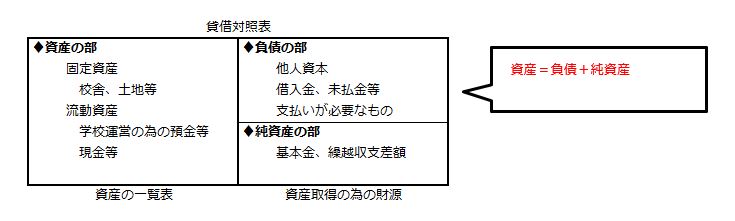

◆◇◆………………………………………………………………………………………… 3.連載記事「学校法人会計について 第4回」 …………………………………………………………………………………………◆◇◆ 今回は、財務3表のうち貸借対照表について簡単にご説明します。 1.貸借対照表とは 貸借対照表は、学校法人の「今」の財産状態を表す計算書です。 企業会計の貸借対照表とほぼ同じですが、学校法人会計独自の項目等もあります。 貸借対照表 = バランスシート(B/S)とも呼ばれます ●見方 ①貸借対照表に表示される内容は下の表をご参考ください。左右の合計金額は一致します。  ②学校法人設立からの累計額を表示します (※資金収支、事業活動収支は1年間のみ) ③左右のバランスを見ることで、学園様の財政状態を判断します。 EX)土地という資産のうち、その財源が「純資産」であればあるほど「お金持ち」 「負債」であれば、「お金持ちでない」 ④「大科目」「中科目」「小科目」といった記載科目があります。

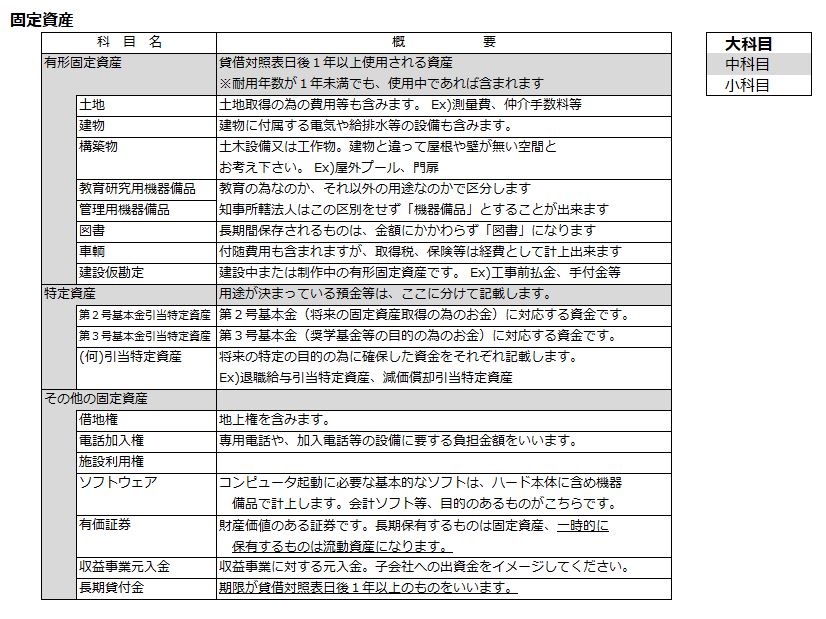

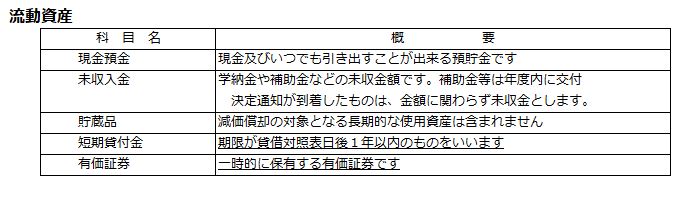

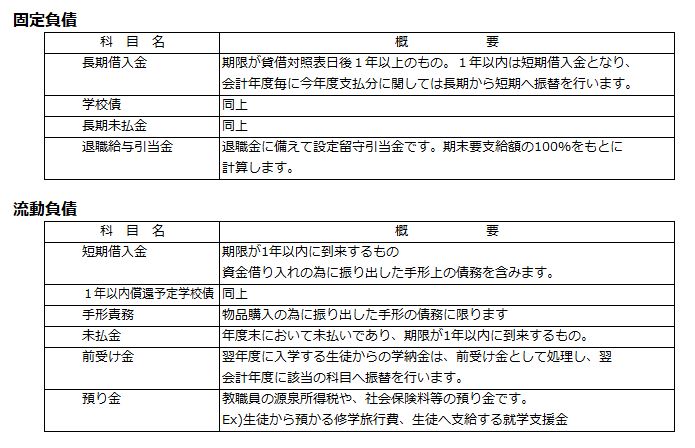

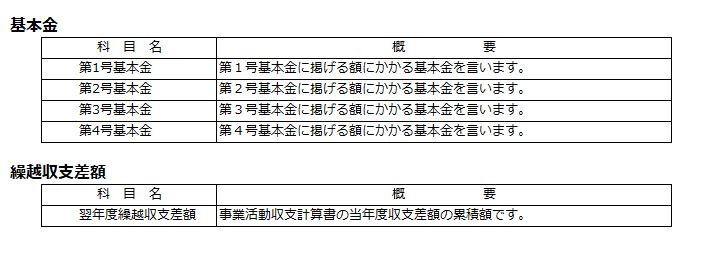

2.資産の部 資産とは、すなわち学校の持っている財産の事になります。 土地、建物、車輌、現金、等、有価証券、未収入金等プラスの財産を含みます ●ワンイヤールール 資産はまず「1年基準」で、固定資産と流動資産に分けます 当会計年度後、1年以内に資金・費用として使用される資産は「流動資産」 1年を超えて使用される資産は「固定資産」という扱いです   3.負債の部 負債の部は他人から調達した資金です。将来返済義務があるものとなります。  4.純資産の部 純資産の部は、基本金と繰越収支差額から成り立ちます。  次号では、基本金について細かくお話させていただきます。 参考資料 ”学校法人会計基準の一部改正について”.文部科学省 http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1333921.htm 記事担当 川嶋木綿 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2017 Hyoubo Kaikei Center. All Rights Reserved. |