◆◇◆………………………………………………………………………………………… 3.連載記事「学校法人会計について 第2回」 …………………………………………………………………………………………◆◇◆ 今回は、財務3表のうち資金収支計算書について簡単に説明します。 1.資金収支計算書の機能 資金収支計算書は、家計簿のように現金預金の出入りを集計した計算書です。 [目的] (1)当該会計年度の諸活動に対応するすべての収入と支出の内容を明らかにする (2)当該会計年度における支払資金の収入と支出のてん末を明らかにする [注意点] 理解しづらいのは、実際の現金預金の動きに加えて、現金の出入りのない取引 も含むことです。これは資金収支調整勘定によって取り消します。 実務では、全ての収入と支出の動きと残高を表示する資金収支計算書を見る ことで、学校の年間入金・支出についての予算管理に利用します。

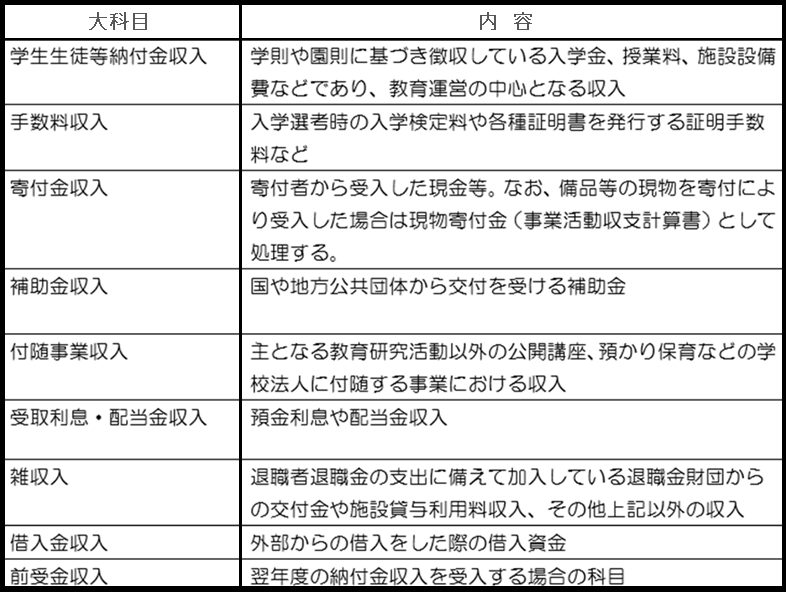

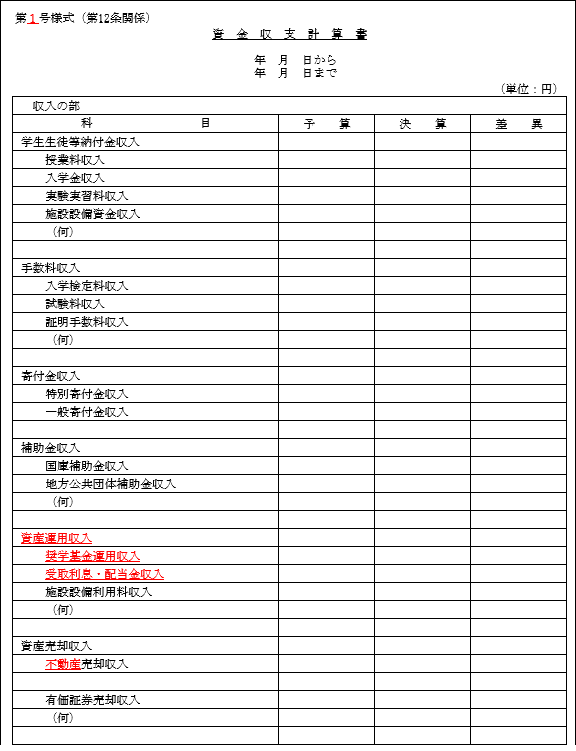

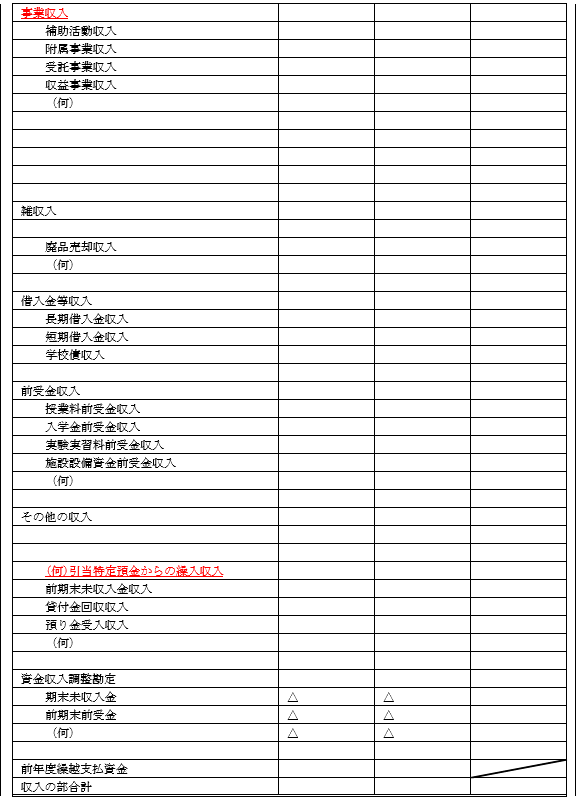

2.資金収支計算書の科目 (1)収入の部 資金収支計算書の科目は、○○収入と「収入」の文字が必ずつきます。 支払資金(現金預金)の出入りと残高を表示する計算書なので、資金収入仕訳は 以下のようになります。

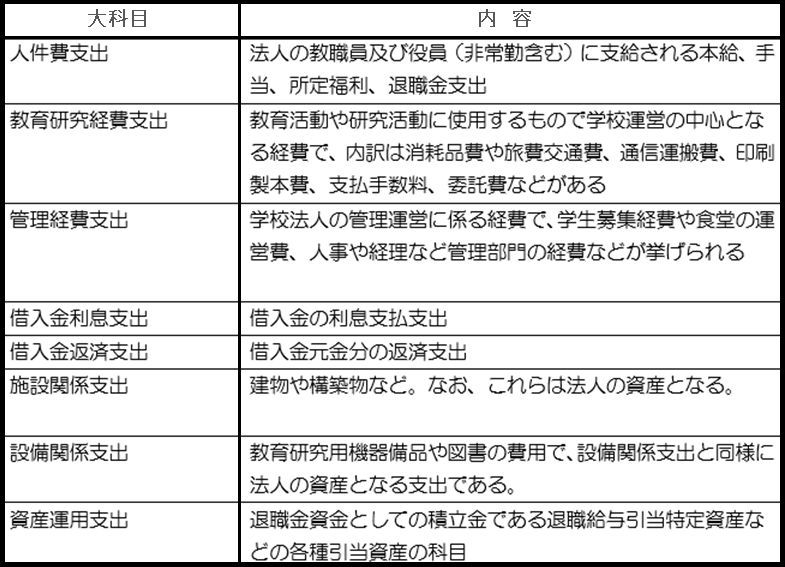

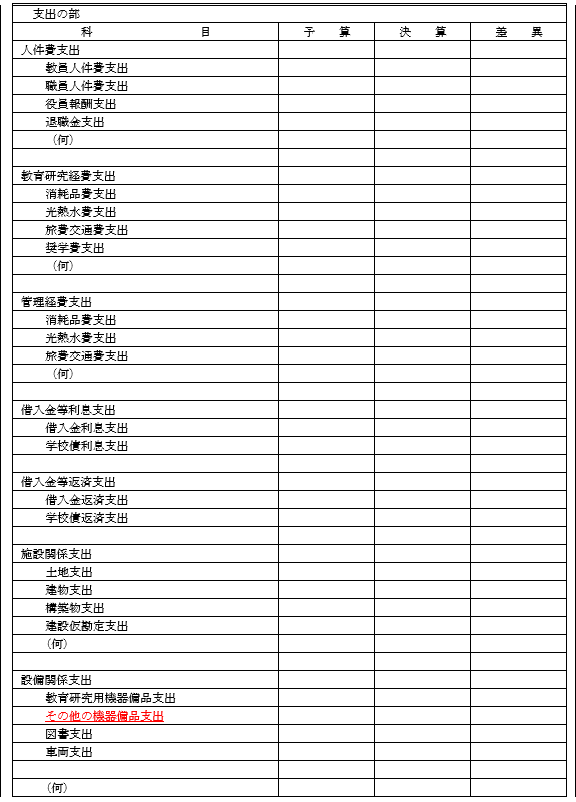

※新基準改正点・不足事項 ・付随事業収入 → 「付随事業・収益事業収入」に科目名変更 ・上記以外の科目 →「その他の収入」…「学生生徒等納付金収入」から「前受金収入」までに 含まれないすべての収入 (2)支出の部 資金収支計算書の科目は、○○支出と「支出」の文字が必ずつきます。 資金収支計算書は、支払資金(現金預金)の出入りと残高を表示する計算書なので、 資金支出仕訳は以下のようになります。

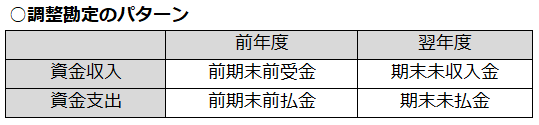

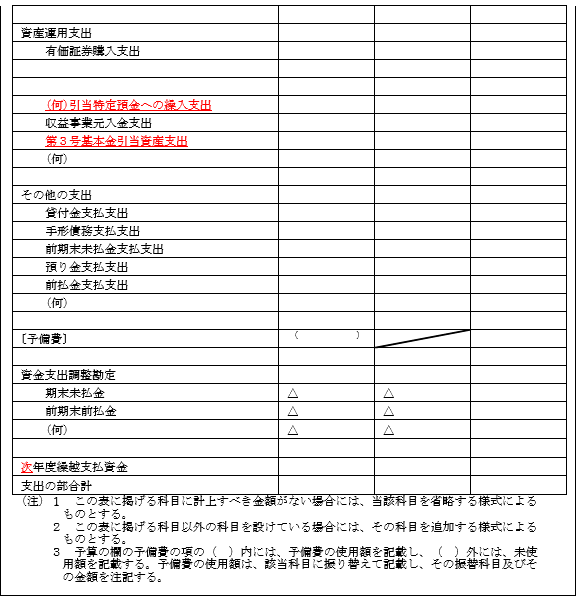

※新基準改正点・不足事項 ・上記以外の科目 →「その他の支出」…「人件費支出」から「資産運用支出」までに含まれない すべての支出 3.資金収支調整勘定 資金収支調整勘定は、学校法人会計特有のものです。 資金収支計算書は、名称から見るとお金の出入りを純粋に表しているように見え ますが、実際はお金の出入りのない未収の授業料や業者への未払等を計算書に 記録します。これは、資金収支計算書の機能として、学校法人における"すべての" 活動を明らかにする必要があるからです。 しかし、資金収支計算書は、期首における実際の現金預金残高でスタートし、 期末における実際の現金預金残高で終わるという形式である必要があります。 ですから、当期の収入・支出に含まれている未収入金・未払金等に対応する部分 を、最後に控除することで調整することになります。そこで出てくるのが、「資金 収入調整勘定」「資金支出調整勘定」です。  (1)資金収入調整勘定 例1)当年度の授業料200が未納である。

例2)前年度に受け取っていた入学金前受金300を、入学金として計上した。

(2)資金支出調整勘定 例3)当年度に消耗品100を購入したが、翌年度に支払いをした。

例4)前年度に支払っていた保険料150を、費用計上した。

参考文献:新学校法人会計基準ハンドブック(清文社) よくわかる学校法人会計の仕組みと決算書の見方(ぎょうせい) 記事担当 藤永夏鈴 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved. |

※赤文字:新基準の改正点

※赤文字:新基準の改正点