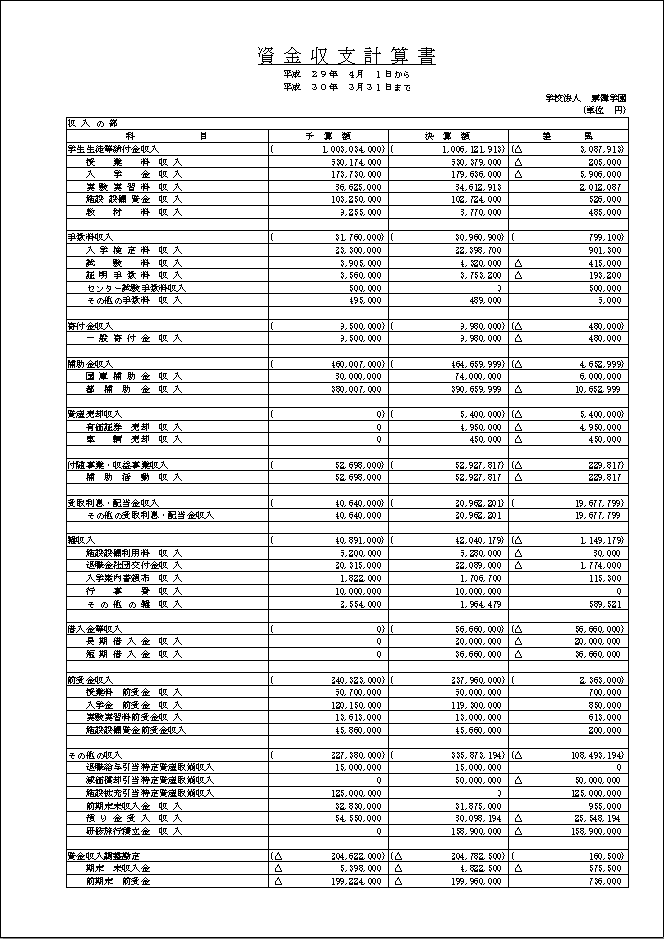

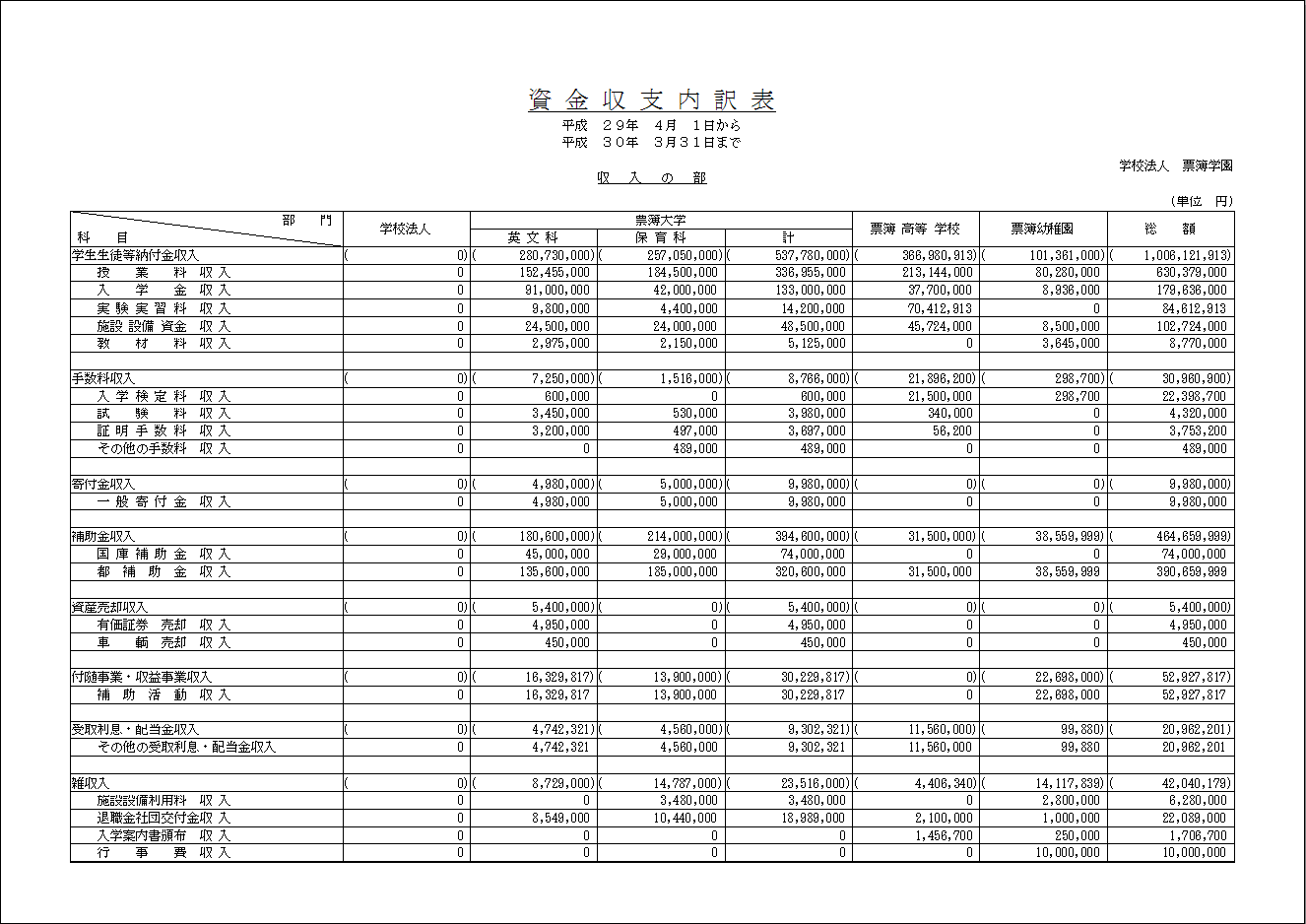

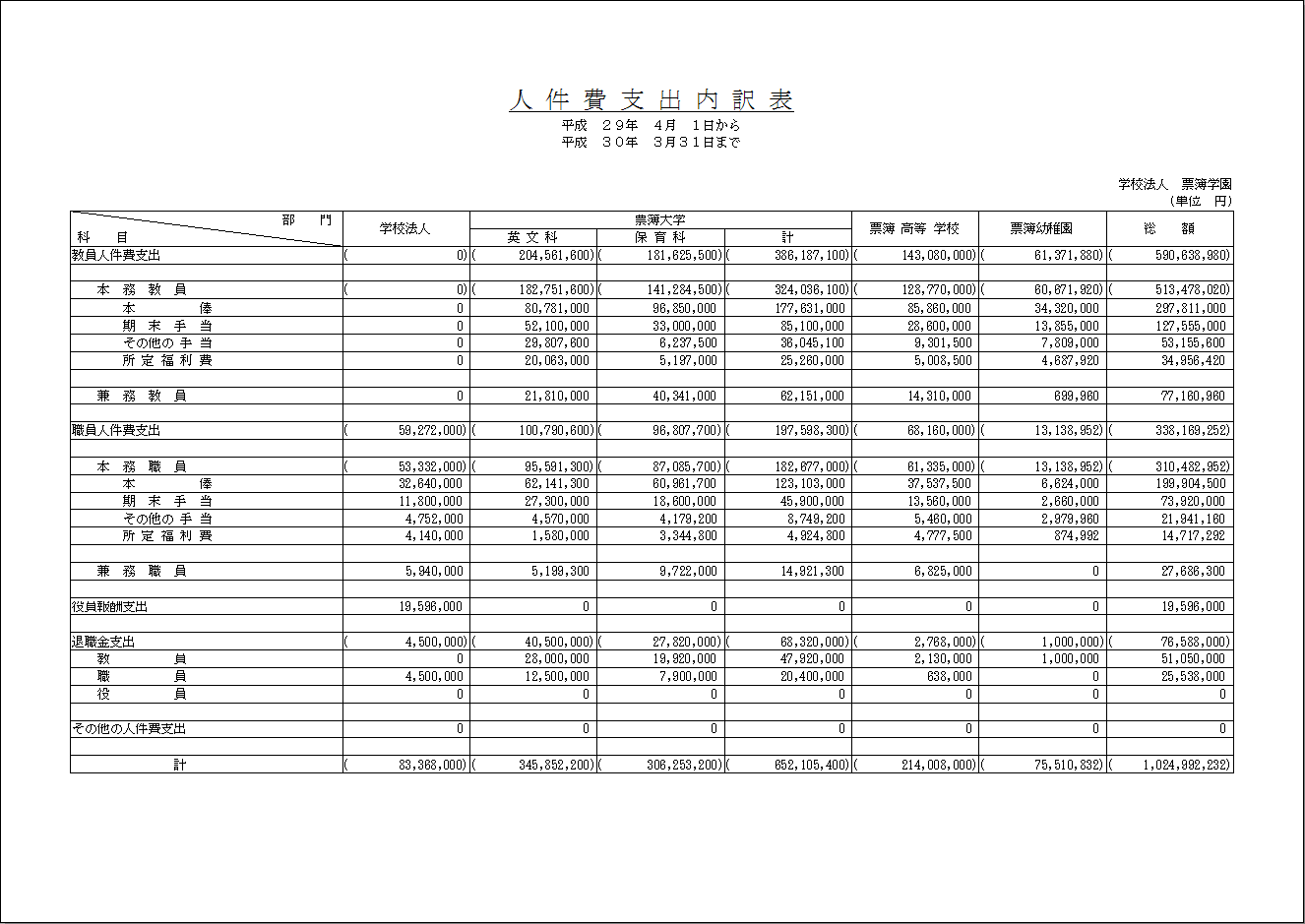

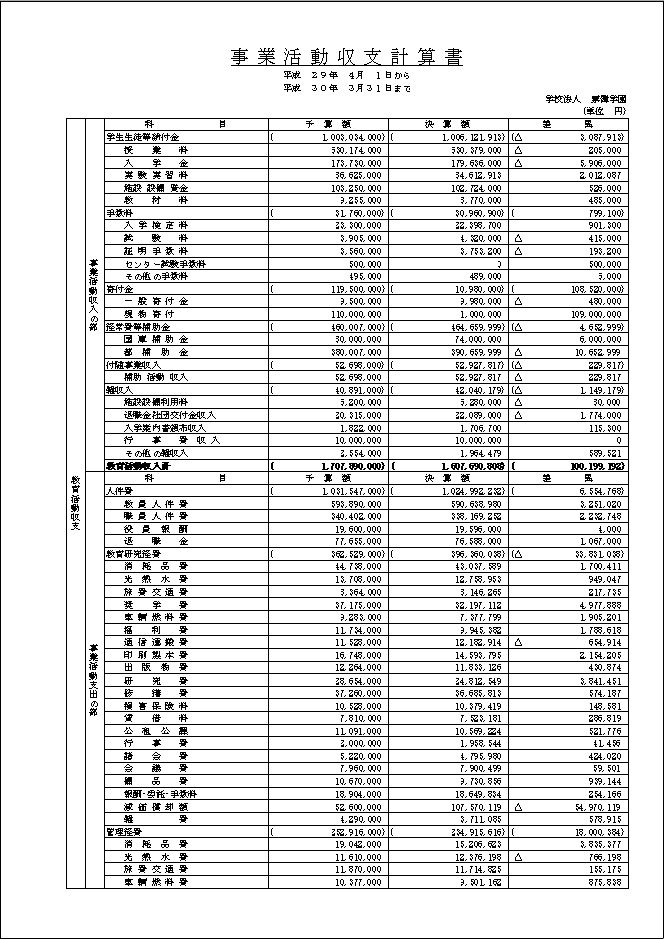

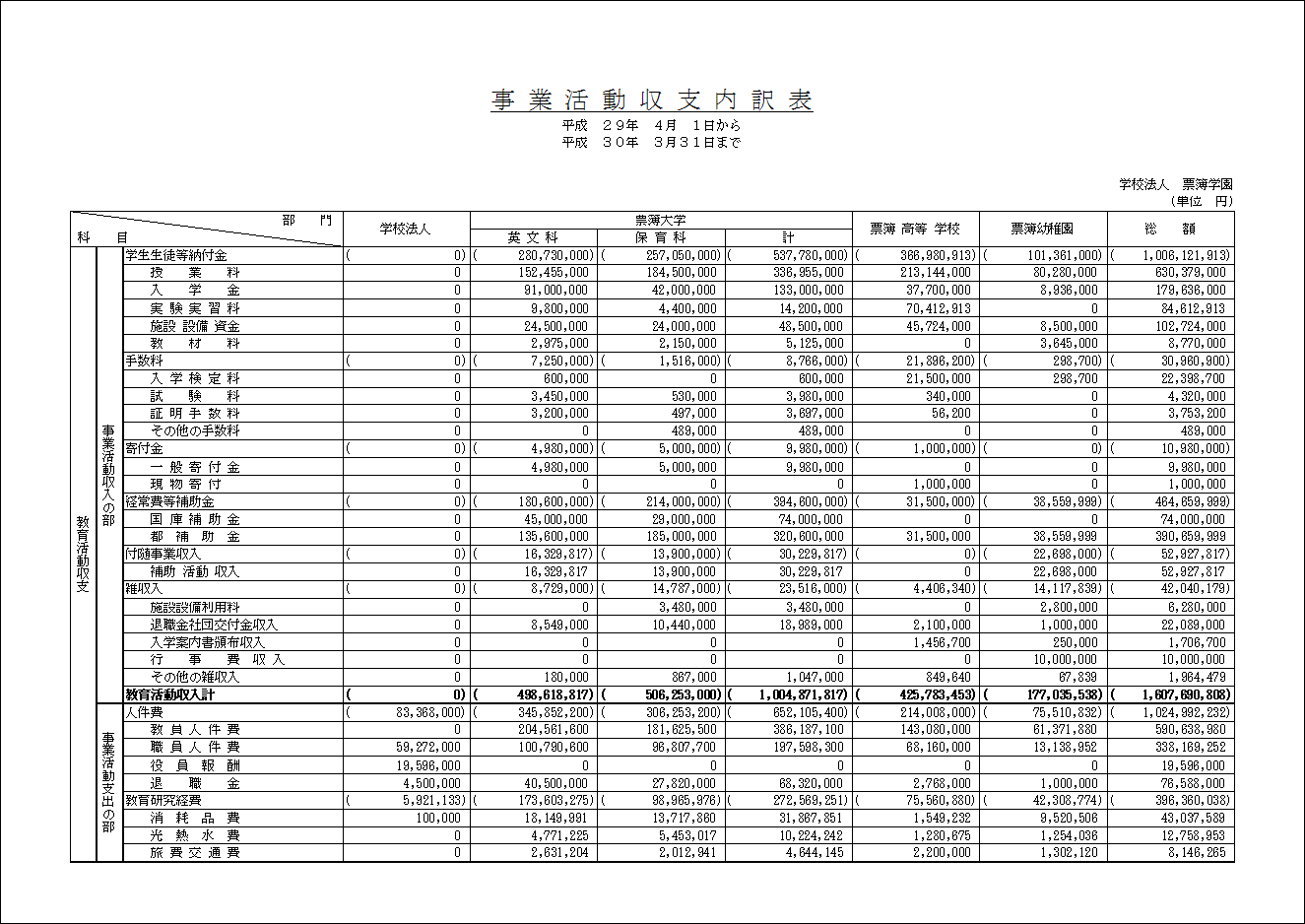

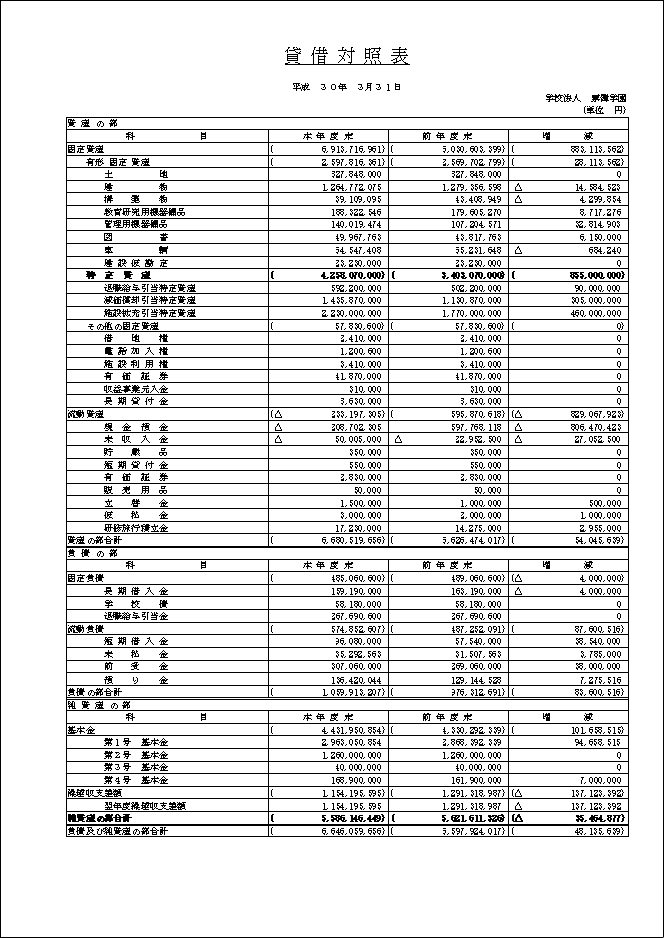

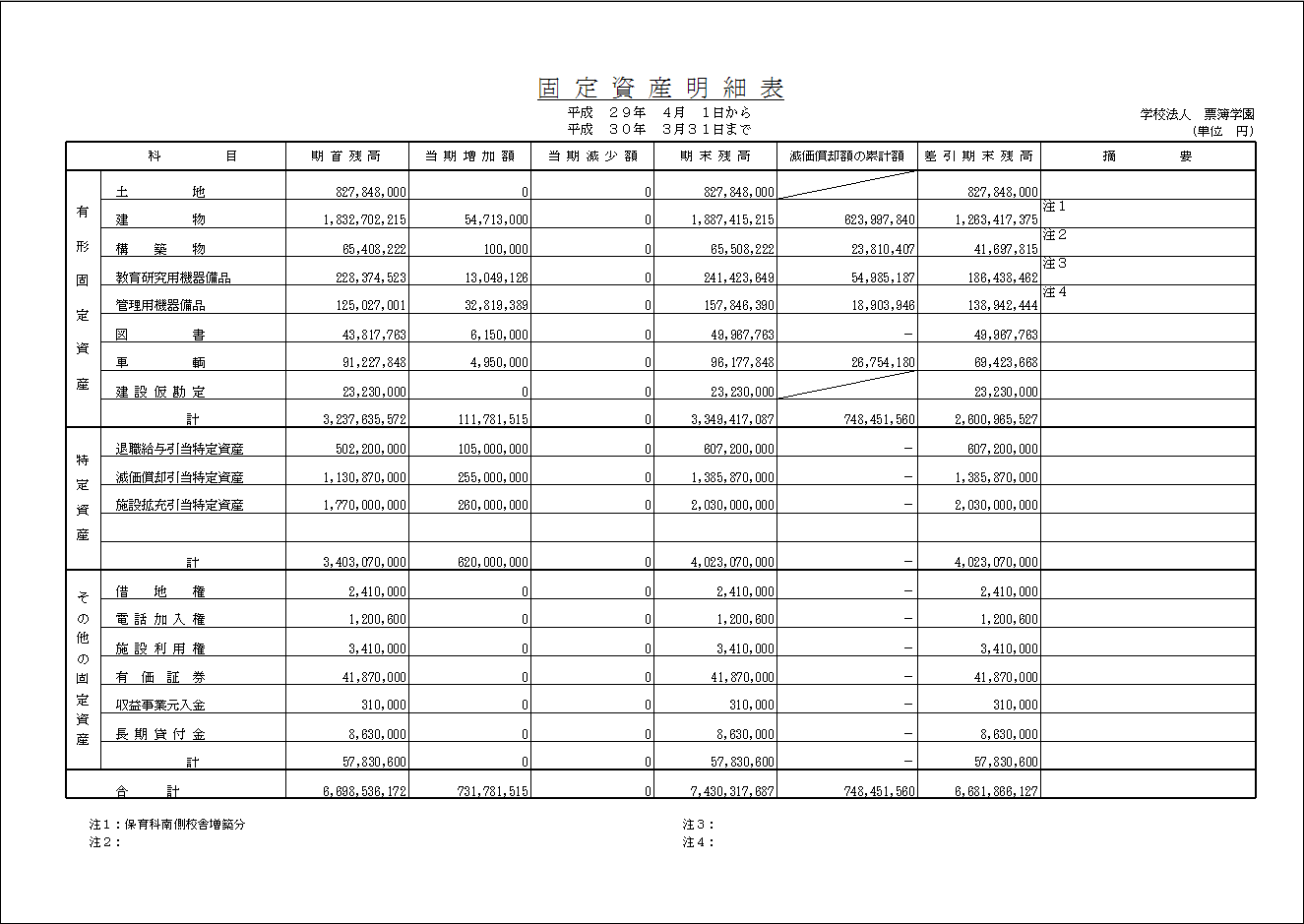

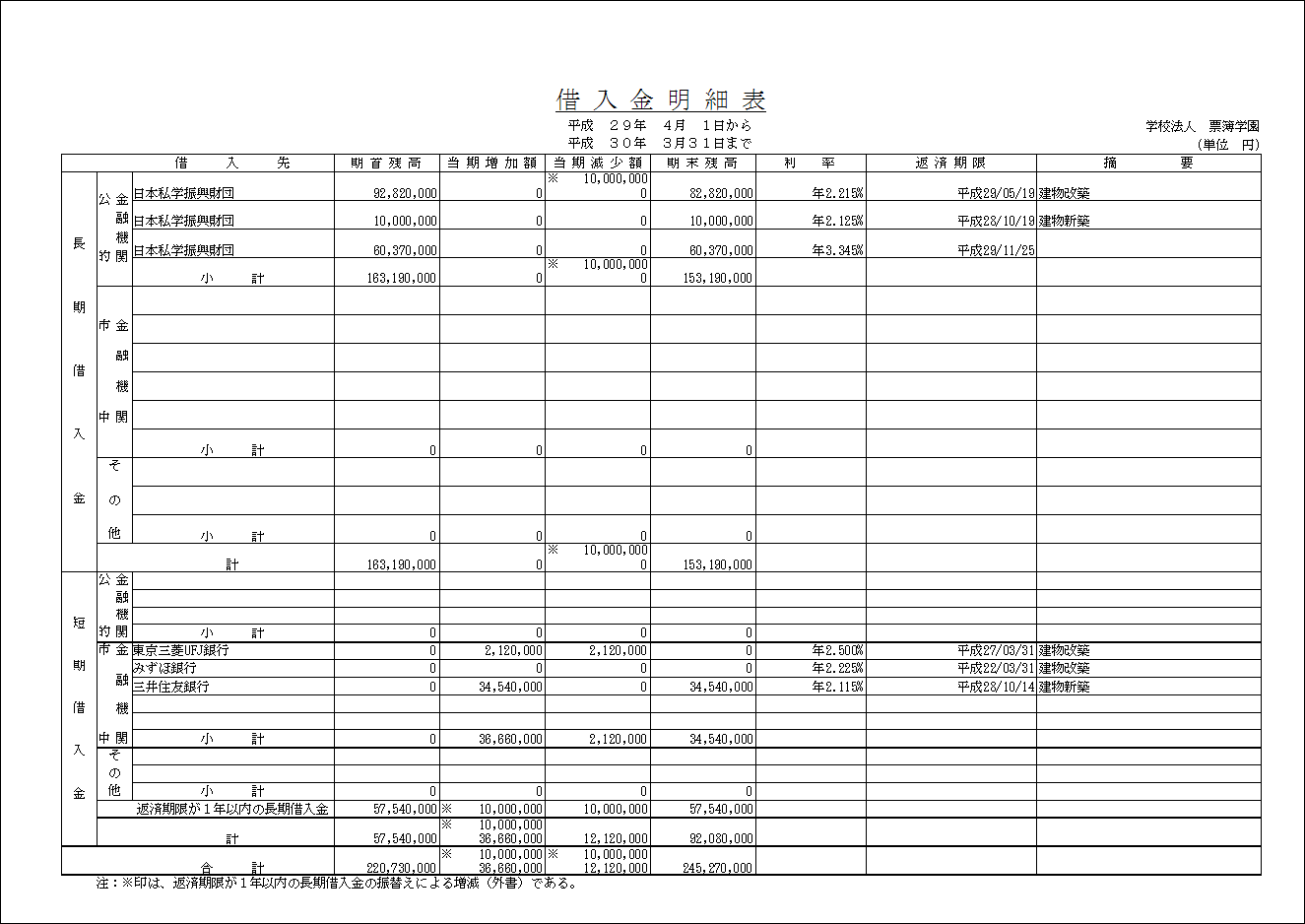

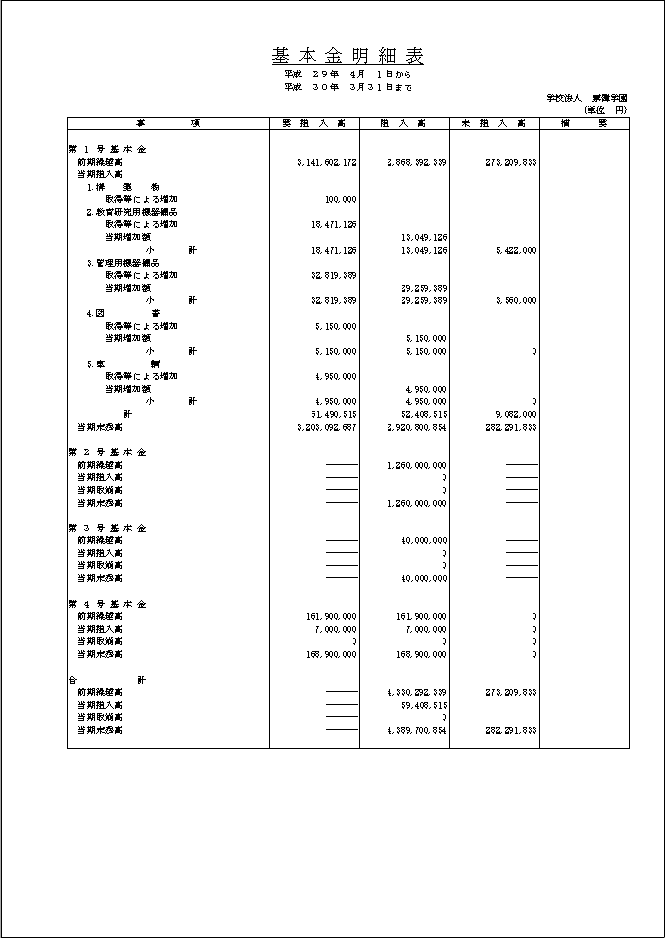

◆◇◆………………………………………………………………………………………… 3.連載記事「学校法人会計について 第1回」 …………………………………………………………………………………………◆◇◆ 先月までは「学校法人会計新会計基準について」のコラムを連載していました。 新会計基準につきましては一通りのご説明が終わりましたので、今回より学校法人会計 全般についてご説明する「学校法人会計について」のコラムを開始したいと思います。 今回はなぜ学校法人は「計算書類」を作成しいつまでに提出しなければならないのかをご説明いたします。 学校法人は「学校法人会計基準」により計算書類の作成が義務付けられています。 学校法人会計基準 http://law.e-gov.go.jp/htmldata/S46/S46F03501000018.html (学校法人会計の基準) 第一条 1 私立学校振興助成法 (昭和五十年法律第六十一号。以下「法」という。)第十四条第一項 に規定する学校法人(法附則第二条第一項に規定する学校法人以外の私立の 学校の設置者にあつては、同条第三項の規定による特別の会計の経理をするものに限るものとし、以下第六章を除き「学校法人」という。)は、この省令で定めるとこ ろに従い、会計処理を行い、財務計算に関する書類(以下「計算書類」という。)を作成しなければならない。 2 学校法人は、この省令に定めのない事項については、一般に公正妥当と認められる学校法人会計の原則に従い、会計処理を行ない、計算書類を作成しなければならない。 (計算書類) 第四条 学校法人が作成しなければならない計算書類は、次に掲げるものとする。 一 資金収支計算書並びにこれに附属する次に掲げる内訳表及び資金収支計算書に基づき作成する活動区分資金収支計算書 イ 資金収支内訳表 ロ 人件費支出内訳表 二 事業活動収支計算書及びこれに附属する事業活動収支内訳表 三 貸借対照表及びこれに附属する次に掲げる明細表 イ 固定資産明細表 ロ 借入金明細表 ハ 基本金明細表 (計算書類の作成に関する特例) 第三十七条 都道府県知事を所轄庁とする学校法人(以下「知事所轄学校法人」という。)は、第四条の規定にかかわらず、活動区分資金収支計算書又は 基本金明細表(高等学校を設置するものにあつては、活動区分資金収支計算書に限る。)を作成しないことができる。 *注 知事所轄法人に限り、設置する学校が1つの場合、資金収支内訳表と活動区分資金収支内訳表の作成を省略できます。 計算書類イメージ

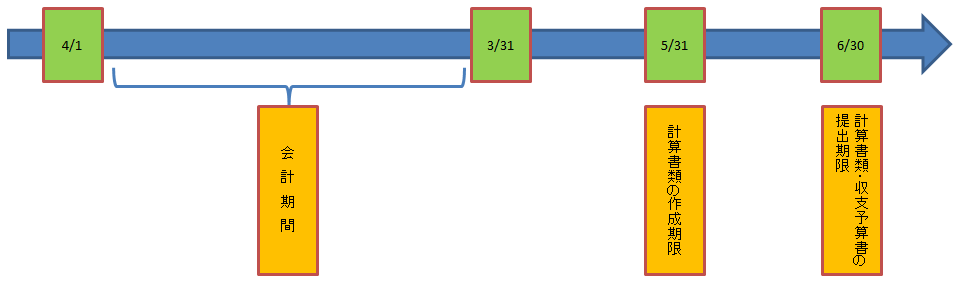

上記(計算書類)は「学校法人法」と「私立学校振興助成法」において作成の時期と提出期限が決められています。 私立学校法 http://law.e-gov.go.jp/htmldata/S24/S24HO270.html 第四十七条 (財産目録等の備付け及び閲覧) 1 学校法人は、毎会計年度終了後二月以内に財産目録、貸借対照表、収支計算書及び事業報告書を作成しなければならない。 2 学校法人は、前項の書類及び第三十七条第三項第三号の監査報告書(第六十六条第四号において「財産目録等」という。)を 各事務所に備えて置き、当該学校法人の設置する私立学校に在学する者その他の利害関係人から請求があつた場合には、正当な理由が ある場合を除いて、これを閲覧に供しなければならない。 第四十八条 (会計年度) 学校法人の会計年度は、四月一日に始まり、翌年三月三十一日に終るものとする。 私立学校振興助成法 http://law.e-gov.go.jp/htmldata/S50/S50HO061.html 第十四条 (書類の作成等) 1 第四条第一項又は第九条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、 貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。 2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。 3 前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を 添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。 *注 所轄庁への届出は6月30日までとなります。  記事担当 佐藤英雄 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved. |