◆◇◆…………………………………………………………………………………………………

6.今月のよくある質問「所得税乙欄の計算方法」

…………………………………………………………………………………………………◆◇◆

所得税は甲欄と乙欄では計算方法が異なります。

今記事ではレーザー上での所得税乙欄の計算方法について、

関連する画面とともにご説明いたします。

1.所得税(甲・乙)の計算の違い

・甲欄…給与(賞与)実績から機械計算します。

よって、源泉徴収月額表を参照して、所得税をもとめた場合と金額が異なります。

※月額表の甲欄を適用する給与等に対する源泉徴収税額の電算機計算の特例

・乙欄…甲欄と同じく実績から機械計算しますが

甲欄と違い、特例は認められていないため、計算結果は月額表と同じ金額になります。

扶養控除対象親族がいる場合は、月額表を参照した金額から

1人あたり1,610円控除された金額が税額となります。

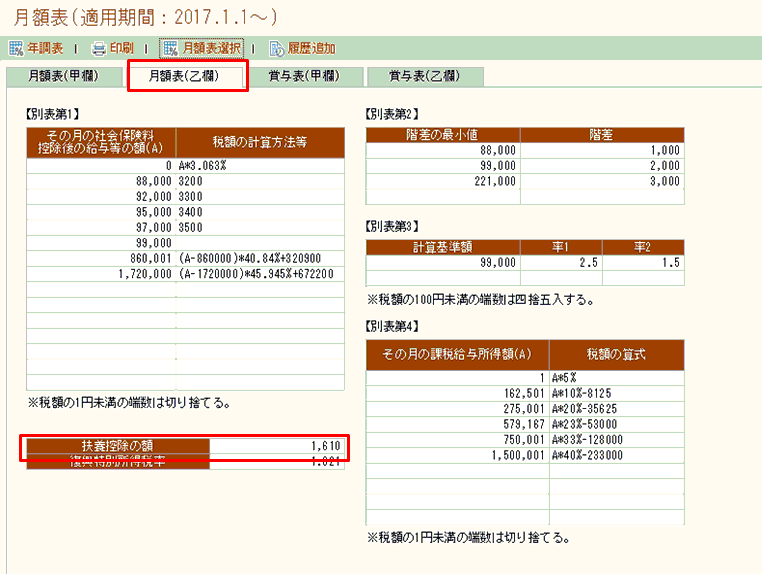

2.レーザーの月額表(乙欄)について

以下の画面でご確認いただけます。

①[マスター設定]-[諸税表]-[税率・税額表(月額表)]をクリックします

②タブ「月額表(乙欄)」をクリックします

3.所得税(乙欄)の計算例

レーザーの月額表に沿って計算してみます。

| 【設例】 ・その月の社会保険料等控除額の金額 211,719円 ・控除対象扶養親族等 なし (基礎控除 31,667円) |

①月額表の【別表第1】から、税額の計算方法を確認します。

※この欄に当てはまる場合の計算方法

以下の計算式より「計算基準額」を求めた後、税額計算を行います。

| (1)(社会保険料等控除後の給与等の金額-同一階差の最小値)÷階差=商…余り○○円 (2)社会保険料等控除後の給与等の金額-(1)の余り=計算基準額 |

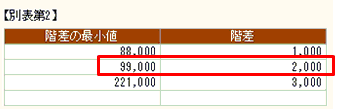

②【別表第2】から上記計算式に当てはめる階差の最小値と階差を確認します。

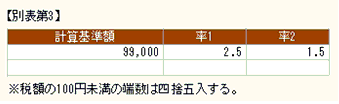

③計算基準額を求めます。

(1)(社会保険料等控除後の給与等の金額-同一階差の最小値)÷階差=商…余り○○円

(2)社会保険料等控除後の給与等の金額-(1)の余り

⇓

(1)(211,719-99,000)÷2,000=56+余り719円

(2)211,719-719=211,000円…計算基準額

④税額を計算します。

≪計算式≫

|

A=(計算基準額×2.5(【別表第3】の率1)-給与所得控除額-基礎控除額)×税率(【別表代4】から確認) B=(計算基準額×1.5(【別表第3】の率2)-給与所得控除額-基礎控除額)×税率(【別表代4】から確認) C=A-B C×10.21=乙欄の税額 |

・Aの計算

(1)計算式内の「給与所得控除額」を求めます。

(計算基準額×2.5(【別表第3】の率1)-給与所得控除額-基礎控除額)×税率(【別表代4】から確認)

↓

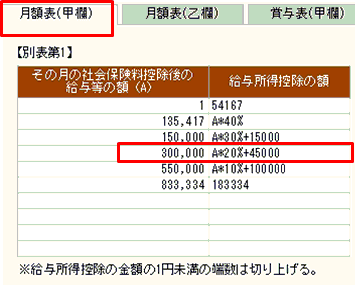

月額表(甲欄)【別表第1】から計算

(211,000×2.5)×20%+45,000=150,500円

(2)Aを計算します。

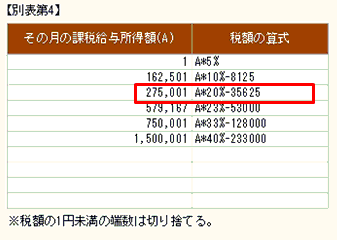

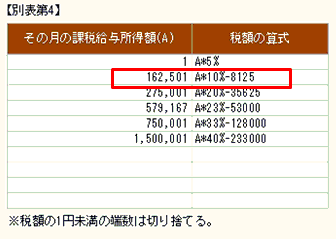

(211,000×2.5)-150,500-31,667=345,333円…この金額から税率を【別表第4】を参照して確認

345,333×20%-35,625=33,441円…A

・Bの計算

(1)計算式内の「給与所得控除額」を求めます。

(211,000×1.5)×20%+45,000=108,300円

(2)Bを計します。

(211,000×1.5)-108,300-31,667=176,533円…この金額から税率を確認。

176,533×10%-8,125=9,528円…B

・Cの計算(A-B) 33,441-9,525=23,913⇒23,900円…C

・税額(C×1.021) 23,900×1.021=24,401.9⇒24,400円…税額

★補足~扶養親族がいる場合~

扶養親族がいる場合、1人あたり1,610円を税額から控除します。

この方に扶養親族が2人いる場合…

24,400-1,610×2=21,180円 が税額となります。

以上の計算を、レーザーでは給与計算時に自動で算出しています。

記事担当 山田まり子

掲載された記事を許可なく転載することを禁じます。

Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved.