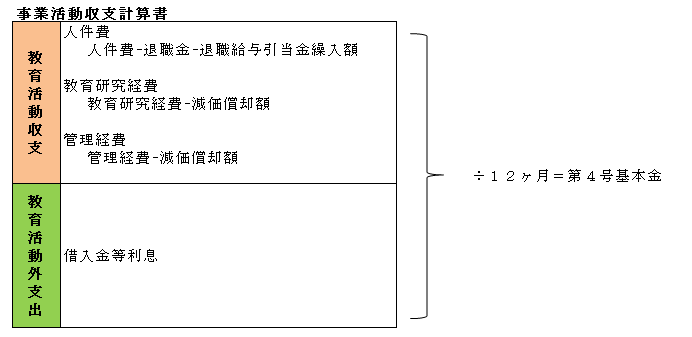

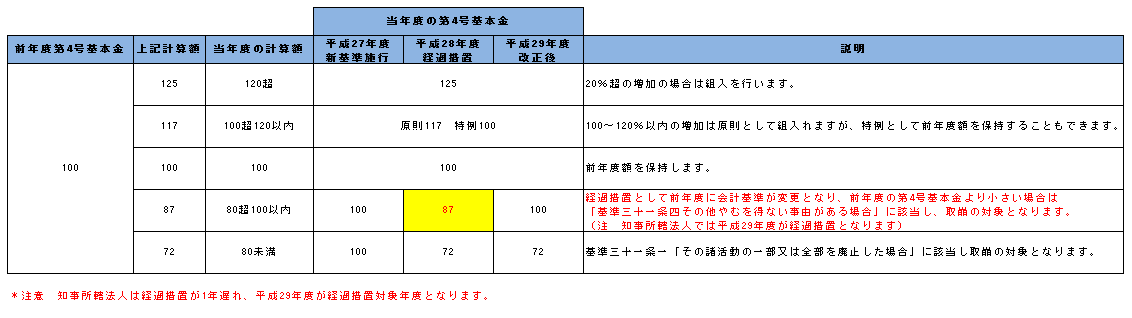

◆◇◆………………………………………………………………………………………… 3.連載記事「学校法人会計新会計基準について 第16回」 …………………………………………………………………………………………◆◇◆ 前回は第3号基本金についてご説明しましたが、今回は第4号基本金についてご説明いたします。 ●第4号基本金とは 第4号基本金とは、「恒常的に保持すべき資金として別に文部科学大臣の定める額」 (第三十条四)」になります。 文科省HPに掲載されているQ&A集 http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/001/002/004/001.htm Q 基準第三十条第一項第四号に規定される「恒常的に保持すべき資金の額」に相当する金額を、 基本金に組み入れる趣旨はどのようなことですか。 A 恒常的に保持すべき資金の額を基本金とする趣旨は、 学校法人は必要な運転資金を常時保持していなければ諸活動が円滑にできないからとされている。 従来は、恒常的に保持する対象は「支払資金」であるとされていたが、 昭和62年改正により「資金」となった。 「支払資金」は、基準第6条に定める定義により、 現金及びいつでも引き出すことができる預貯金をいうが、 第4号基本金に係る恒常的に保持すべき「資金」は、支払資金に限定されないより広い概念であり、 他の金融資産をも含むものと考えられる。恒常的に保持すべき資金は、支払資金の不時の不足に 充てるための運転資金の性格からみて、随時換金性と元本保証確実性が要求される。 参考:「恒常的に保持すべき資金の額について」(昭和62年8月31日、文高法第224号、文部大臣裁定) ●第4号基本金の決め方について 「恒常的に保持すべき資金の額」と説明がありますが金額の算出方法は下記の通りになります。 事業活動収支計算書の前年度の経常的な支出のうち、決算額を12ヶ月で割った金額となります。 第4号基本金は経常的経費の1ヶ月分を保持するべきであるとの意味になります。  求められた値から前年度の第4号基本金と対比することで 「差額を組入れる」「前年度を保持」「差額を取り崩す」ことになります。 例 前年度の第4号基本金額「100」の場合  記事担当 佐藤英雄 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved. |