|

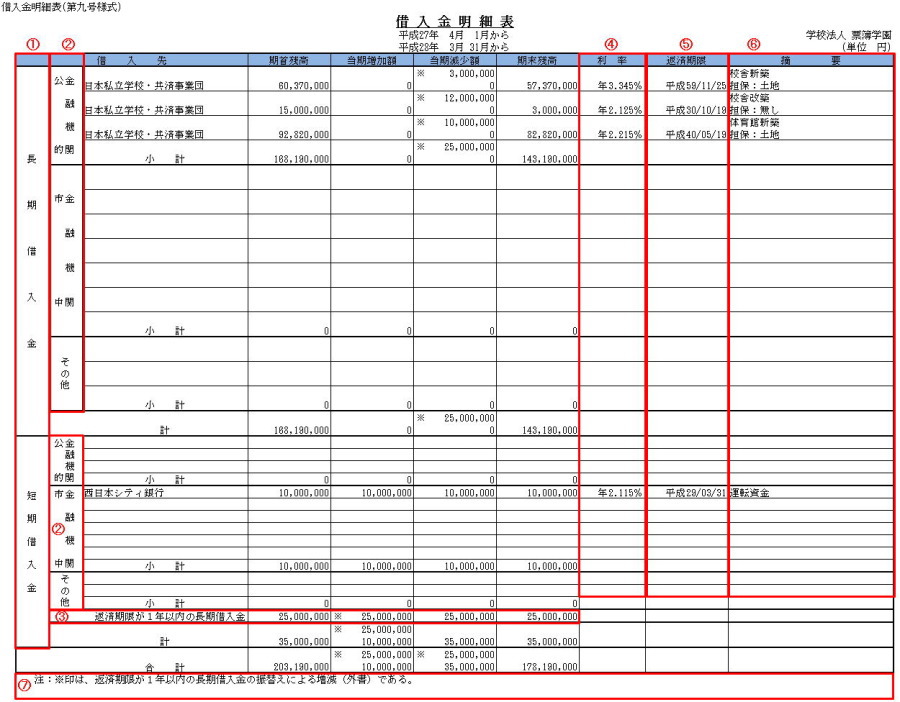

◆◇◆………………………………………………………………………………………… 2.連載記事「学校法人会計新会計基準について 第11回」 …………………………………………………………………………………………◆◇◆ 第11回目は付属明細表「借入金明細表」についてご説明いたします。 新会計基準となり唯一変更の無かった帳票が「借入金明細表」となります。 様式の番号が「第8号様式」から「第九号様式」と番号のみが変更となった「借入金明細表」ですが 今までの復習をかねて「借入金明細表」についてご説明いたします。 借入金明細表の作成意義 ①長期借入金と短期借入金

ある場合は、一括して記載してもよいことになっています。 ③返済期限が1年以内の長期借入金 長期借入金のうち分割返済期限が「貸借対照表日後1年以内に到来する金額」については、短期借入金欄の 「返済期限が1年以内の長期借入金」に記載します。 この場合長期借入金の当期減少額欄に「※」印をつけ、短期借入金欄の返済期限が1年以内の長期借入金の 当期増加額欄に「※」印をつけて記載します。 短期借入金の計には短期借入金で発生した当期増加額と返済期限が1年以内の長期借入金2段で表示する 必要があります。 ④利率 借入を行った際の利率を記載します。 ⑤返済期限 借入を行った際の返済期限を記載します。 ⑥摘要 摘要欄には、借入金の使途(目的)および担保物件の種類を記載します。 ⑦下部注記 摘要欄に収まりきれない場合は注番をついて注記を記載することができます。 返済期限が1年以内の長期借入金の説明で使用した「※」印の説明を記載します。  次回は基本金明細表についてご説明いたします。 記事担当 佐藤英雄 掲載された記事を許可なく転載することを禁じます。 Copyright (C) 2016 Hyoubo Kaikei Center. All Rights Reserved. |